Wichtiger Hinweis

|

Um den Anforderungen des HGB § 37a (Angaben auf Geschäftsbriefen) gerecht zu werden, wurde in allen NAD-Segmenten, die einen Nachrichtensender identifizieren können, die Datenelementgruppe C058 geöffnet. Sollten die 5 Datenelemente (DE) 3124 mit jeweils bis zu 35 Stellen nicht ausreichen, werden direkt nachfolgende RFF-Segmente, qualifiziert mit DE 1153 = GN verwendet, das DE 1154 hat jeweils eine Kapazität von bis zu 70 Stellen. Nur in den Fällen, wo dem NAD-Segment keine RFF-Segmente folgen, dürfen RFF+GN... aus dem Kopfteil der Nachricht für diesen Zweck verwendet werden. Innerhalb dieser Anwendungsempfehlungen von GS1 Germany sind davon nur die Nachrichten REMADV und SLSFCT betroffen.

|

Die vorliegende Dokumentation bietet verschiedene Einstiegsmöglichkeiten

|

Introduction |

„Introduction“ enthält eine kurze Beschreibung zur jeweiligen Nachricht.

|

BusinessTerms |

„BusinessTerms" bietet ein Verzeichnis zum Direkteinstieg anhand der laufenden Segmentnummer.

|

Diagram |

„Diagram" listet die einzelnen verwendeten Segmente in der Reihenfolge auf, die durch die EANCOM®-Nachricht vorgegeben ist. Allerdings wird jedes Segment nur einmal angezeigt. Dadurch können sich Sprünge in der laufenden Nummerierung gegenüber der Nachrichtenstruktur ergeben.

|

Structure |

„Structure" listet die einzelnen verwendeten Segmente in der Reihenfolge auf, wie sie durch die EANCOM®-Nachricht vorgegeben ist. Dabei wird in der Regel für jede Information ein eigenes Segment beschrieben. Ausnahmen entstehen dann, wenn Segmente nur in begrenzter Anzahl vorkommen und alternative Informationen enthalten können, z.B. Segment BGM.

|

Segmentlayout |

„Segmentlayout" stellt die betriebswirtschaftlichen den entsprechenden Elementen der EANCOM® -Syntax gegenüber.

|

Codes |

"Codes" enthält eine Aufstellung der in der Nachricht verwendeten Codes.

|

Examples |

„Examples" enthält mindestens ein kommentiertes Beispiel für eine Nachricht. Beachten Sie bitte, dass aus dokumentationstechnischen Gründen in den Beispielen Datenelement-Trennzeichen enthalten sein können, die in Echtnachrichten durch Gruppen-Trennzeichen dargestellt werden müssen.

|

Print |

"Print" öffnet die PDF-Dokumentation zu der entsprechenden Nachricht.

|

Nachrichtenaufbau

|

Kopf-Teil |

Angabe von Rechnungssteller und -empfänger, Rechnungsdatum und -nummer.

|

Positions-Teil |

Angabe von GTIN zur Identifikation von Waren und Dienstleistungen, deren Menge, Preis und Wert.

|

Summen-Teil |

Der Summenteil enthält die Gesamtsummen des Beleges, incl. Steuerangaben.

|

Hinweise zu den INVOIC-Dokumentationen

|

Hinweis zum Positions-Teil der Dokumentation

|

Der Positions-Teil wird in 4 Abschnitten dargestellt:

|

1. Hauptposition |

Dieser Positions-Teil muss in der Nachricht verwendet werden und beschreibt eine Fakturiereinheit, sofern keine Sortimente berechnet werden, die unterschiedlichen Steuersätzen unterliegen (vgl. 4. Positionsteil).

|

Unterpositionen:

|

2. Positions-Teil für die Verbrauchereinheit |

Dieser Positions-Teil kann in der Nachricht verwendet werden (anwenderabhängig auch muß) und beschreibt z.B. Schirme, die sich in dem Karton befinden.

|

|

3. Positions-Teil für nicht fakturierte Sortimentsinhalte |

Dieser Positions-Teil wird nur dann in der Nachricht verwendet, wenn es sich bei der fakturierten Einheit im ersten Positions-Teil um Displays oder Sortimente handelt, deren detaillierte Inhalte gelistet werden, z.B. unterschiedliche Schirmmodelle. |

|

4. Positions-Teil für fakturierte Sortimentsinhalte |

Dieser Positions-Teil wird nur dann in der Nachricht verwendet, wenn es sich im ersten Positions-Teil um Displays oder Sortimente handelt die nicht berechnet, sondern deren einzelne Inhalte fakturiert werden, z.B. wenn die enthaltenen Produkte unterschiedlichen Umsatzsteuersätzen unterliegen.

|

Folgende Kombinationen sind möglich:

|

Berechnung eines Einzelartikels

|

o Nur 1. Hauptposition, wenn Fakturiereinheit = Verbrauchereinheit

|

Berechnung eines Einzelartikels (Gebinde) und Angabe der enthaltenen Verbrauchereinheiten |

o 1. Hauptposition plus 2. Unterposition

|

Berechnung eines Mischkartons (Sortiment) und Angabe der enthaltenen Artikel

|

o 1. Hauptposition plus 3. Unterposition (Stückliste)

|

Berechnung der enthaltenen Artikel eines Mischkartons (Sortiment)

|

o 1. Hauptposition zur gelieferten Menge, plus 4. Unterposition zur Berechnung, wenn Artikel unterschiedlicher Steuersätze im Sortiment enthalten sind.

|

Vereinbarungen zum Positionsteil

|

Artikel ohne Berechnung

|

[1] nicht verkäufliche Ware (Gebrauchsmuster)

QTY+192 (Menge ohne Berechnung)

PRI+AAB = 0

MOA+203 = 0

[2] verkaufsfähige Ware

QTY+192 (Menge ohne Berechnung)

PRI+AAB (Artikelpreis)

MOA+203 = 0

|

Vereinbarungen zum Summenteil

|

Angabe des Segmentstatus unter „Dokumentation zum Segment“

|

In allen MOA-Segmenten aller EDI-Anwendungsempfehlungen vom Typ "INVOIC" mit Segmentstatus "Kann" (UNH DE 0065 = INVOIC) ist der Wert Null in DE 5004 NICHT zugelassen und das MOA-Segment wird ausgelassen, es sei denn, es handelt sich um eine qualifizierte Null (z. B. steuerpflichtiger Wert = Null bei nicht-steuerbaren Umsätzen, z. B. Spenden).

In allen MOA-Segmenten aller EDI-Anwendungsempfehlungen vom Typ "INVOIC" mit Segmentstatus "Muss" (UNH DE 0065 = INVOIC) muss ein Wert in DE 5004 angegeben werden, auch wenn dieser Null (0) ist.

Ist in einer Rechnung/Gutschrift neben versteuertem Umsatz mindestens eine Position umsatzsteuerbefreit, so müssen entsprechende SG52 im Summenteil und im Rechnungslisten-summensatz enthalten sein.

Der steuerpflichtige Betrag (MOA+125) und der Steuerbetrag (MOA+124) müssen angegeben werden, auch wenn sie den Wert Null (0) ausweisen.

Die Segmentgruppe 52 wird nur verwendet, wenn mehr als ein Steuersatz in der Rechnung enthalten ist. Zu jedem im Positionsteil vorkommenden Steuersatz muss eine SG52 vorhanden sein. Ist in einer Rechnung/Gutschrift neben versteuertem Umsatz mindestens eine Position umsatzsteuerbefreit, so müssen entsprechende SG52 im Summenteil und im Rechnungslistensummensatz (BGM+393...) enthalten sein (sofern dessen Anwendung bilateral vereinbart wurde).

|

Vereinbarungen mit der deutschen Zigarettenindustrie

|

Rabattarten/Zuschläge im Segment ALC, Datenelement 1230 auf Nachrichten-Kopfebene: |

VDC10 = Entsorgungsbeitrag

VDC100 = Rechnungsrabatt

|

Rabattarten/Zuschläge im Segment ALC, Datenelement 1230 auf Nachrichtenkopf- und -positionsebene: |

VDC101 = Speditionsrabatt

VDC102 = Funktions-/Großverteilerrabatt

VDC103 = Bankeinzugsrabatt

VDC104 = Mengenrabatt (Rauchtabak)

VDC300 = Mindermengenzuschlag

|

Rabattarten/Zuschläge im Segment ALC, Datenelement 1230 auf Nachrichten-Artikelebene: |

VDC200 = Positionsrabatt

VDC201 = Einführungsrabatt

VDC202 = Staffelrabatt

VDC203 = Bankeinzugsrabatt

|

REFERENZIERUNGEN IM EIGENBEDARF SEKTOR

|

Definition Kostenrechnung

|

Die Kostenrechnung bildet Geschäftsprozesse ab, die nicht material- und warenwirtschaftsbezogen sind, wie z.B. Reisekosten, Reparaturen, Energieverbrauch, Entsorgung, Eigenverbrauch, etc.

|

REFERENZIERUNGEN IM GETRÄNKE SEKTOR

|

Hinweis zum Positions-Teil der Getränke-Dokumentation

|

Der Positions-Teil wird in 3 Abschnitten dargestellt:

|

1. Positions-Teil für die fakturierte Einheit |

Dieser Positions-Teil muß in der Nachricht verwendet werden und beschreibt z.B. eine Getränkekiste.

|

2. Positions-Teil für die Verbrauchereinheit |

Dieser Positions-Teil kann in der Nachricht verwendet werden (anwenderabhängig auch muß) und beschreibt z.B. Flaschen, die sich in der Kiste befinden.

|

3. Positions-Teil für nicht fakturierte Sortimentsinhalte |

Dieser Positions-Teil wird nur dann in der Nachricht verwendet, wenn es sich bei der fakturierten Einheit im ersten Positions-Teil um Displays oder Sortimente handelt, deren detaillierte Inhalte gelistet werden, z.B. unterschiedliche Schirmmodelle.

|

REFERENZIERUNGEN IM DO-IT-YOURSELF SEKTOR

|

Hinweis zum Positions-Teil der DIY-Dokumentation

|

Der Positions-Teil wird in 2 Abschnitten dargestellt:

|

1. Positions-Teil für die fakturierte Einheit |

Dieser Positions-Teil muß in der Nachricht verwendet werden und beschreibt z.B. einen Karton.

|

2. Positions-Teil für die Verbrauchereinheit |

Dieser Positions-Teil kann in der Nachricht verwendet werden (anwenderabhängig auch muß) und beschreibt z.B. Schirme, die sich in dem Karton befinden.

|

REFERENZIERUNGEN IM PRESSE SEKTOR

|

Besonderheiten der Presse-Abrechnung

|

Bestandteile der Presse-Abrechnung

|

Die Presse-Rechnung besteht aus den Sammel-Rechnungen und Liefernachweisen, die in der Übertragungsdatei enthalten sind. Sofern entsprechend vereinbart, kommt eine Sammelabrechnung in Papierform hinzu, die auf die Übertragungsdatei verweist. Nachrichtlich werden in den Fällen, in denen dies so vereinbart ist, in der Übertragungsdatei Rechnungslistensummen übermittelt, die alle in der Übertragungsdatei enthaltenen Sammel-Rechnungen eines Rechnungsstellers zusammenfassen, die an einen Rechnungslistenempfänger geschickt werden. Für die Rechnungsprüfung erhalten die belieferten Filialen eine ebenfalls nur nachrichtliche Aufstellung in Papierform über alle Belastungen und Gutschriften der zurückliegenden Woche.

|

Aufbau der Presse-Abrechnung

|

Es werden Liefernachweise für alle Lieferungen, Nachlieferungen, Korrekturen, Remissionen und sonstigen Geschäftsvorfälle generiert.

In der Sammel-Rechnung werden alle Rechnungspositionen einer Woche (Lieferungen, Nachlieferungen, Korrekturen, Remissionen, sonstige Rechnungspositionen) ungeachtet der Belegart und der Folge auf GTIN-Basis (= 13-stelliger Hauptcode) artikelspezifisch saldiert (z. B. Lieferungen einer Woche + Nachlieferungen einer Woche – Lieferberichtungen einer Woche – Remissionen einer Woche = Gesamtmenge x Preis = Rechnungsposition).

Die in den Sammel-Rechnungen einer Woche ausgewiesenen Nettorechnungsbeträge und Steuerbeträge werden, sofern entsprechend vereinbart, in einer Rechnungslistensumme je Rechnungslistenempfänger zusammengefasst. Die Rechnungslistensumme wird nur nachrichtlich übermittelt.

Sollte eine Sammelabrechnung erstellt werden, werden in dieser die Rechnungsentgelte und Steuerbeträge für die Umsätze eines Übertragungszeitraums (Woche) in Summen zusammengefasst. In der Sammelabrechnung wird auf die Übertragungsdatei verwiesen, die die Sammel-Rechnungen und die Liefernachweise enthält.

|

Rechnungsangaben

|

Soweit keine Sammelabrechnung erstellt wird oder soweit zwar eine Sammelabrechnung erstellt wird, die von § 14 Abs. 4 UStG verlangten Rechnungsangaben aber nicht in der Sammelabrechnung enthalten sind, sind die von § 14 Abs. 4 UStG verlangten Rechnungsangaben in den Sammel-Rechnungen und den Liefernachweisen enthalten.

Die aufgeführten Beteiligten werden mit GLN (Internationale Lokations Nummern) identifiziert, die Teil der Stammdaten der Beteiligten sind. Die Adressen zu den Nummern, welche von GS1 Germany vergeben wurden, sind unter www.gepir.de abrufbar.

Die Sammel-Rechnungen enthalten die Angabe des Liefer-/Abrechnungszeitraums. Der Lieferzeitpunkt für die einzelnen Lieferungen und Nachlieferungen ergibt sich aus den Liefernachweisen.

Das geschuldete Entgelt ergibt sich aus den Sammel-Rechnungen und der - sofern erstellt - Sammelabrechnung.

|

Bestandteile der EDI-Anwendungsempfehlungen für Presseerzeugnisse

|

Der Aufbau der Sammelabrechnung - sofern erstellt - wird erläutert in der EDI-Anwendungsempfehlung von GS1 Germany für Presseerzeugnisse, Sammelabrechnung (zusammenfassende Rechnung), in Verbindung mit EANCOM® 2002 S3, INVOIC.

Der Aufbau der Übertragungsdatei wird erläutert in der EDI-Anwendungsempfehlung von GS1 Germany für Presseerzeugnisse, Service-Segmente (Übertragungsdatei), in EANCOM® 2002 S3.

Der Aufbau der Sammel-Rechnungen wird erläutert in der EDI-Anwendungsempfehlung von GS1 Germany für Presseerzeugnisse, Rechnung/Gutschrift (INVOIC), in EANCOM® 2002 S3.

Der Aufbau der Liefernachweise wird erläutert in der EDI-Anwendungsempfehlung von GS1 Germany für Presseerzeugnisse, Liefernachweis ((Proforma)INVOIC), in EANCOM® 2002 S3.

Der Aufbau der nachrichtlich übermittelten Rechnungslistensummen - sofern erstellt - wird erläutert in der EDI-Anwendungsempfehlung von GS1 Germany für Presseerzeugnisse, Rechnungslistensumme (INVOIC), in EANCOM® 2002 S3.

|

Begriffsbestimmungen

|

In allen EDI-Anwendungsempfehlungen werden die Begriffe Lieferanschrift, Käufer, Rechnungsempfänger und Rechnungslistenempfänger verwendet.

|

Lieferanschrift |

Die Lieferanschrift ist die Adresse, an die Ware geliefert wird. Dies kann sein eine Filiale eines Filialisten oder ein rechtlich selbständiges Unternehmen, das dann auch Käufer/Leistungsempfänger ist.

|

Käufer |

Der Käufer meint den Leistungsempfänger im umsatzsteuerrechtlichen Sinne.

|

Rechnungsempfänger und Rechnungslistenempfänger |

Rechnungsempfänger und Rechnungslistenempfänger sind identisch. Beim Rechnungs(listen)empfänger handelt es sich entweder um den Käufer oder um ein Unternehmen, das vom Käufer mit der Entgegennahme/Regulierung der Rechnungen beauftragt wurde. Im Segment SG2-NAD+BY der Sammel-Rechnung und des Liefernachweises wird im Feld DE3039 mit der Bezeichnung „Identifikation des Käufers/Rechnungsempfängers“ die Identifikation des Käufers angegeben. Hat der Käufer z.B. einen Zentralregulierer mit der Regulierung der Rechnungen beauftragt, wird zusätzlich die Identifikation des Zentralregulierers im Segment SG2-NAD+IV der Sammel-Rechnung und des Liefernachweises im Feld DE3039 mit der Bezeichnung „Identifikation des Rechnungsempfängers“ angegeben.

|

Besonderheiten der Presse-INVOIC

|

Auslösende Belege für Presse-INVOIC entstehen täglich und werden als Liefernachweise konvertiert. Die Fakturierung und Ausgabe der Datensätze erfolgt ein mal pro Woche. Dabei wird je Lieferanschrift eine Sammel-Rechnung/Gutschrift erstellt, die auf GTIN-Ebene kumuliert ist.

Belieferungen und Remissionen werden im Liefernachweis differenziert, in der Sammel-Rechnung sind nur Salden je GTIN enthalten. Da die Liefernachweise mit Preisen bewertet sind und täglich erstellt werden, können sich Rundungsdifferenzen zur Sammel-Rechnung auf Positions- und Summenebene ergeben. Das geschuldete Entgelt wird in der Sammel-Rechnung je Filiale dargestellt und entspricht nicht immer der Summe der Liefernachweise. Die Sammel-Rechnung weist lediglich einen Liefer-/Abrechnungszeitraum aus, das konkrete Liefer-/Leistungsdatum bei Lieferungen und Nachlieferungen ist nur im Liefernachweis verfügbar. Verzichtet der Empfänger auf die Liefernachweise, sind diese Details für ihn nicht nachvollziehbar.

Wird Ware fakturiert, so handelt es sich ausschließlich um Verbrauchereinheiten, sodass auf Unterpositionen verzichtet wird.

Bei Presseerzeugnissen werden grundsätzlich keine direkten oder nachträglichen Konditionen gewährt, sodass auf einen Hinweis im Kopfteil der Nachricht verzichtet wird.

Hinter den Filial-Rechnungen eines Handelsunternehmens befindet sich eine Nachricht „Rechnungslistensummensatz“ (INVOIC, BGM = 393) mit den Summenwerten.

Zusätzlich zu elektronischen Filialrechnungen an die Handelszentrale wird den Filialen zu Kontrollzwecken eine gedruckte Wochenaufstellung zur Verfügung gestellt.

|

REFERENZIERUNGEN IM MEDIA SEKTOR

|

Warenversorgung

|

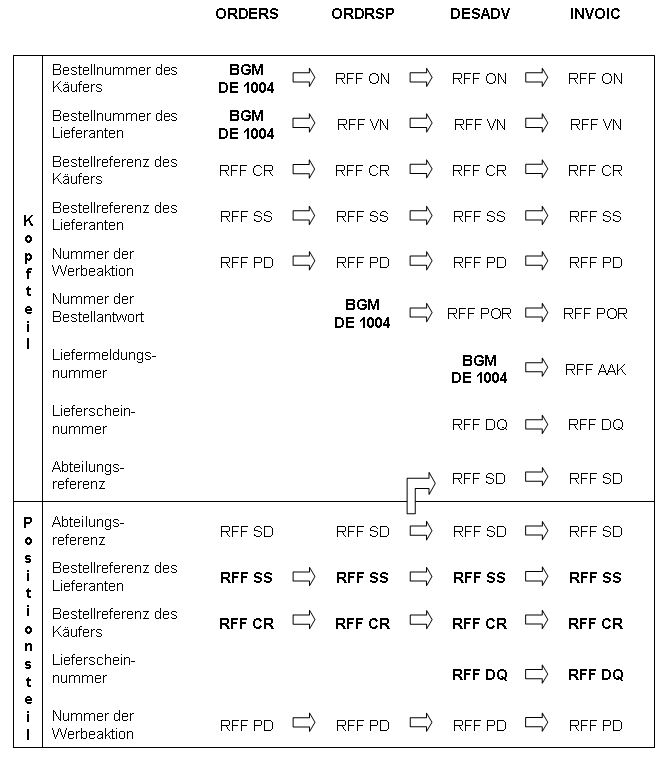

Im Mediasektor werden für die Warenversorgung folgende Referenzierungen verwendet:

|

|

|

Die BGM-Segmente sind MUSS-Segmente. Die fett gedruckten RFF-Segmente sind bedingte Muss-Elemente. Sie müssen im Positionsteil angegeben werden sofern nicht im Kopfteil ein Default-Wert definiert wurde.

Grundsätzlich ist die Bestellreferenz des Käufers (RFF+CR) ein bedingtes Musselement, bei herstellergenerierten Bestellungen (Vertreteraufträge, VMI-Prozesse) wird diese durch die Bestellreferenz des Lieferanten (RFF+SS) ersetzt. Es wird nur eine Bestellreferenz angegeben, entweder die des Käufers oder die des Lieferanten.

|

Remittendenmanagement

|

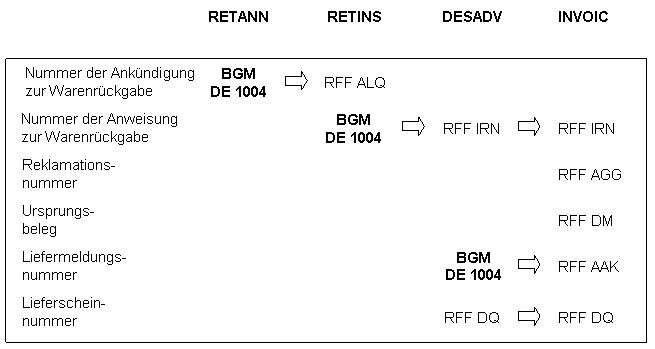

Im Mediasektor werden für das Remittendenmanagement die folgenden Referenzierungen verwendet:

|

|

|

Die fett gedruckten BGM-Segmente sind MUSS-Segmente.

|

Begleitende Dokumentationen

|

Sonderdokumentation: Beschreibung der Darstellung von Spenden in der EANCOM® INVOIC

Sonderdokumentation: Beschreibung der Darstellung von Münzgeld (Zigaretten-Automatenpackungen) in der EANCOM® INVOIC

|

Begriffsbestimmungen

|

In den EDI-Empfehlungen zur Anwendung des EANCOM® Standards werden folgende Begriffe verwendet:

|

Lieferschein |

Der Lieferschein ist eine Aufstellung der mit einer Lieferung an eine Betriebsstätte gelieferten Ware nach Art und Menge. Das Papierdokument wird mit der Ware am Ort der Warenannahme ausgehändigt.

|

Liefernachweis

|

(Elektronisches) Dokument mit dem Inhalt des Lieferscheins (mit oder ohne Preise, aber OHNE MWST-Beträge), das den gleichen Zielort wie die Rechnung hat (Handelszentrale).

|

|

Sammelrechnung |

Auf Artikelebene kumulierte Rechnung, die Liefernachweise/Lieferscheine zusammenfasst.

|

|

Sammelabrechnung (Zusammenfassende Rechnung) |

Hinweis: mit Änderung des §14 USTG zum 01.01.2009 verlor die gedruckte Sammelabrechnung ihre umsatzsteuerrechtliche Bedeutung in Deutschland.

|

|

Summenrechnung |

Rechnung, die im Positionsteil Dokumente referenziert, welche auf gelieferte/erbrachte Produkte/Dienstleistungen verweisen. |

|

Rechnungsliste |

Papierdokument, mit dem Rechnungen einer Abrechnungsperiode zusammengefasst werden und welches Abstimmsummen enthält. Sofern dieses Dokument als organisatorisches Hilfsmittel weiterhin gewünscht wird, muss die Anwendung bilateral vereinbart werden.

|

|

|

|

|