Wichtiger Hinweis

|

Um den Anforderungen des HGB § 37a (Angaben auf Geschäftsbriefen) gerecht zu werden, wurde in allen NAD-Segmenten, die einen Nachrichtensender identifizieren können, die Datenelementgruppe C058 geöffnet. Sollten die 5 Datenelemente (DE) 3124 mit jeweils bis zu 35 Stellen nicht ausreichen, werden direkt nachfolgende RFF-Segmente, qualifiziert mit DE 1153 = GN verwendet, das DE 1154 hat jeweils eine Kapazität von bis zu 70 Stellen. Nur in den Fällen, wo dem NAD-Segment keine RFF-Segmente folgen, dürfen RFF+GN... aus dem Kopfteil der Nachricht für diesen Zweck verwendet werden. Innerhalb dieser Anwendungsempfehlungen von GS1 Germany sind davon nur die Nachrichten REMADV und SLSFCT betroffen.

|

Die vorliegende Dokumentation bietet verschiedene Einstiegsmöglichkeiten

|

Introduction |

„Introduction“ enthält eine kurze Beschreibung zur jeweiligen Nachricht.

|

BusinessTerms |

„BusinessTerms" bietet ein Verzeichnis zum Direkteinstieg anhand der laufenden Segmentnummer.

|

Diagram |

„Diagram" listet die einzelnen verwendeten Segmente in der Reihenfolge auf, die durch die EANCOM®-Nachricht vorgegeben ist. Allerdings wird jedes Segment nur einmal angezeigt. Dadurch können sich Sprünge in der laufenden Nummerierung gegenüber der Nachrichtenstruktur ergeben.

|

Structure |

„Structure" listet die einzelnen verwendeten Segmente in der Reihenfolge auf, wie sie durch die EANCOM®-Nachricht vorgegeben ist. Dabei wird in der Regel für jede Information ein eigenes Segment beschrieben. Ausnahmen entstehen dann, wenn Segmente nur in begrenzter Anzahl vorkommen und alternative Informationen enthalten können, z.B. Segment BGM.

|

Segmentlayout |

„Segmentlayout" stellt die betriebswirtschaftlichen den entsprechenden Elementen der EANCOM® -Syntax gegenüber.

|

Codes |

"Codes" enthält eine Aufstellung der in der Nachricht verwendeten Codes.

|

Examples |

„Examples" enthält mindestens ein kommentiertes Beispiel für eine Nachricht. Beachten Sie bitte, dass aus dokumentationstechnischen Gründen in den Beispielen Datenelement-Trennzeichen enthalten sein können, die in Echtnachrichten durch Gruppen-Trennzeichen dargestellt werden müssen.

|

Print |

"Print" öffnet die PDF-Dokumentation zu der entsprechenden Nachricht.

|

HINWEISE ZUR KONSIGNATIONS-ABRECHNUNG

|

|

Nachrichtenaufbau

|

Kopf-Teil |

Angabe von Rechnungssteller und -empfänger, Rechnungsdatum und -nummer.

|

Positions-Teil |

Angabe von GTIN zur Identifikation von Waren und Dienstleistungen, deren Menge, Preis und Wert.

|

Summen-Teil |

Der Summenteil enthält die Gesamtsummen des Beleges, incl. Steuerangaben.

|

Nachrichtenbeschreibung

|

Diese Nachricht kann als einfaches Gutschriftsverfahren des Handels an die Industrie verwendet werden.

Bei Konsignationsware handelt es sich um Artikel des Lieferanten, die unter der Verfügungsgewalt des Händlers beim Händler bevorratet werden. Der Eigentumsübergang an den Händler erfolgt erst zu einem späteren Zeitpunkt. Die Buchung als Wareneingang in der Warenwirtschaft und somit in den Bestand des Handels erfolgt erst bei Eigentumsübergang (Warenausgang im Lager bzw. Umsatz in der Filiale).

Die Warenausgänge bzw. Umsätze aus dem Konsignationsgeschäft werden dem Lieferanten seitens des Handels durch die EDI-Nachrichten INVRPT bzw. SLSRPT mitgeteilt.

Bei der Konsignationsabrechnung handelt es sich in der Regel um Gutschriften des Händlers an den Lieferanten. Im Falle von Warenrückgaben sind jedoch auch Rechnungen bzw. Rechnungspositionen innerhalb einer Gutschrift möglich. Die Gutschrift an den Lieferanten erfolgt nach Warenausgang aus dem Lager bzw. nach Umsatz in der Filiale. Die Gutschriften werden nach bilateraler Vereinbarung mit dem Lieferanten täglich oder zeitraumbezogen an den Lieferanten übermittelt.

Da es im Regulierungsgeschäft unabdingbar ist, die logische Herkunft eines Beleges an der Belegart zu erkennen (also ohne die Partner bzw. die logisch Verrechnung des Beleges interpretieren zu müssen), wurde folgende Regelung vereinbart:

Im DE 1000 sind die Begriffe BELA und RBEL aufgenommen worden um kenntlich zu machen, dass der Beleg zwar in seiner Logik dem Standard entspricht, d.h. so wie das Verfahren im Schlüsselwert (381, 383, etc.) definiert ist, jedoch vom Kunden ausgestellt wurde. Dieses Feld kann bei Bedarf ebenfalls Im Segment DOC innerhalb der REMADV zur Kennzeichnung des Beleges heran gezogen werden. Damit ist gewährleistet, dass die Belege nicht mit Vorzeichen versehen werden müssen, um deren Verrechnung kund zu tun.

|

HINWEISE ZUR RETOUREN-ABRECHNUNG

|

|

Nachrichtenaufbau

|

Kopf-Teil |

Angabe von Retourensender und -empfänger, Belegdatum und -nummer.

|

Positions-Teil |

Angabe von GTIN zur Identifikation von Waren und Dienstleistungen, deren Menge, Preis und Wert.

|

Summen-Teil |

Der Summenteil enthält die Gesamtsummen des Beleges, incl. Steuerangaben.

|

Nachrichtenbeschreibung

|

Diese Nachricht kann als einfache Retourenmeldung, die gleichzeitig auch eine Belastungsanzeige ist (Rückgabe von Waren, Ladungsträgern, Leergut, etc.), verwendet werden. Sie kann aber auch als Ursache eine Reklamation haben. In diesem Fall kann das Begründungszeichen im Kopfteil der Nachricht verwendet werden, wenn nur ein Grund für die Reklamation existiert. Sofern mehr als ein Reklamationsgrund zutrifft, erfolgt die Angabe im Positionsteil.

Bei Warenretouren handelt es sich um Artikel, die der Lieferant bereits an den Handel fakturiert hat und die später wieder an den Lieferanten zurückgehen. Beispiele hierfür sind Waren, die bei Sonderaktionen oder im Saisongeschäft nicht verkauft wurden, komplette Sortimentswechsel, Ablauf MHD-Datum oder im nachhinein als defekt erkannte Artikel. Bei Leergutretouren handelt es sich um Pfandartikel, die der Lieferant bei Auslieferung an den Handel fakturiert hat und die anschließend turnusmäßig wieder an den Lieferanten zurückgehen.

Da es im Regulierungsgeschäft unabdingbar ist, die logische Herkunft eines Beleges an der Belegart zu erkennen (also ohne die Partner bzw. die logisch Verrechnung des Beleges interpretieren zu müssen), wurde folgende Regelung vereinbart:

Im Falle der Retourenabwicklung können im DE 1000 die Begriffe BELA und RBEL aufgenommen werden um kenntlich zu machen, dass der Beleg zwar in seiner Logik dem Standard entspricht, d.h. so wie das Verfahren im Schlüsselwert (381, 383, etc.) definiert ist, jedoch vom Kunden ausgestellt wurde. Dieses Feld kann bei Bedarf ebenfalls Im Segment DOC innerhalb der REMADV zur Kennzeichnung des Beleges heran gezogen werden. Damit ist gewährleistet, dass die Belege nicht mit Vorzeichen versehen werden müssen, um deren Verrechnung kund zu tun.

|

HINWEISE ZUR REKLAMATIONS-ABRECHNUNG

|

|

Nachrichtenaufbau

|

Kopf-Teil |

Angabe von Reklamationssender und -empfänger, Belegdatum und -nummer.

|

Positions-Teil |

Angabe von GTIN zur Identifikation von Waren und Dienstleistungen, deren Menge, Preis und Wert.

|

Summen-Teil |

Der Summenteil enthält die Gesamtsummen des Beleges, incl. Steuerangaben.

|

Nachrichtenbeschreibung

|

Da es im Regulierungsgeschäft unabdingbar ist, die logische Herkunft eines Beleges an der Belegart zu erkennen (also ohne die Partner bzw. die logisch Verrechnung des Beleges interpretieren zu müssen), wurde folgende Regelung vereinbart:

Im Falle der Reklamation können im DE 1000 die Begriffe BELA und RBEL aufgenommen werden um kenntlich zu machen, dass der Beleg zwar in seiner Logik dem Standard entspricht, d.h. so wie das Verfahren im Schlüsselwert (381, 383, etc.) definiert ist, jedoch vom Kunden ausgestellt wurde. Dieses Feld kann bei Bedarf ebenfalls Im Segment DOC innerhalb der REMADV zur Kennzeichnung des Beleges heran gezogen werden. Damit ist gewährleistet, dass die Belege nicht mit Vorzeichen versehen werden müssen, um deren Verrechnung kund zu tun.

|

Hinweis zum Positions-Teil der Reklamations-Dokumentation

|

Der Positions-Teil wird aus Gründen der Übersichtlichkeit in 8 Abschnitten dargestellt:

|

1. Positions-Teil: Mengenreklamation

|

2. Positions-Teil: Preisreklamation

|

3. Positions-Teil: Preis-/Mengenreklamation

|

4. Positions-Teil: Rabattreklamation

|

5. Positions-Teil: Rabatt-/Mengenreklamation

|

6. Positions-Teil: Rabatt-/Preisreklamation

|

7. Positions-Teil: Rabatt-/Mengen-/Preisreklamation

|

Die Berechnungsformel ist für diese Reklamationsfälle immer gleich: (QTY+47 * PRI+INV) - (QTY+194 * PRI+AAG) + (MOA+5 - MOA+131)

|

8. Positions-Teil: Wertgutschriften/Wertbelastungen |

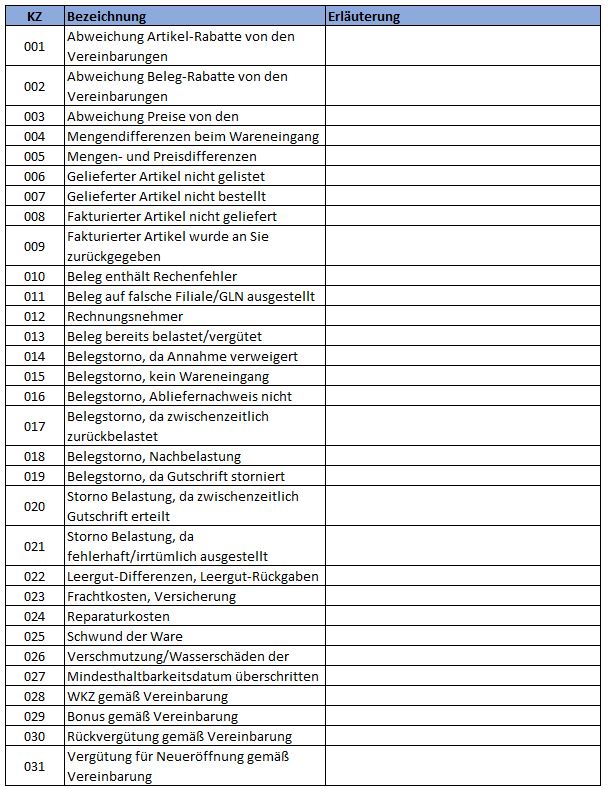

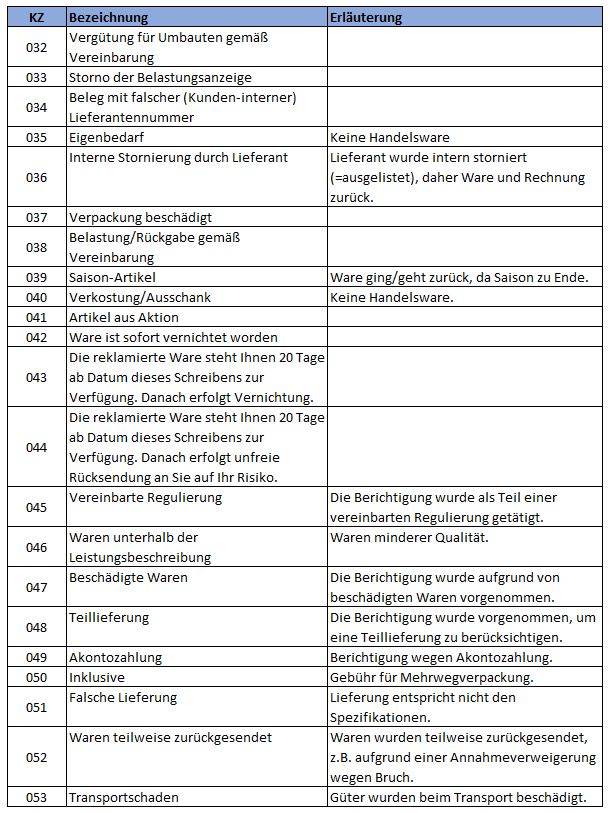

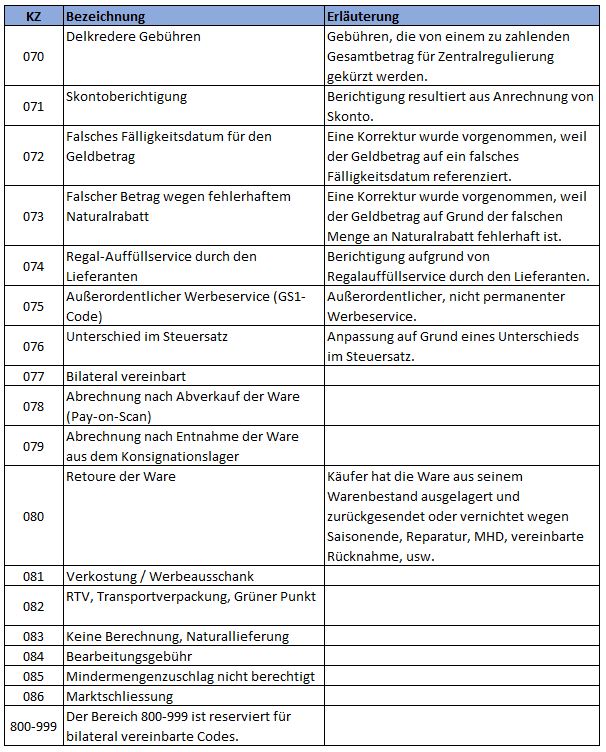

Bitte beachten Sie auch die Beispiele im Anschluss an die Codetabelle für Reklamationsgründe.

|

Codetabelle Reklamationsgründe

|

|

|

|

|

|

|

|

|

HINWEISE ZU DEN INVOIC-DOKUMENTATIONEN

|

Vereinbarungen zum Positionsteil

|

Artikel ohne Berechnung

|

[1] nicht verkäufliche Ware (Gebrauchsmuster)

QTY+192 (Menge ohne Berechnung)

PRI+AAB = 0

MOA+203 = 0

[2] verkaufsfähige Ware

QTY+192 (Menge ohne Berechnung)

PRI+AAB (Artikelpreis)

MOA+203 = 0

|

Vereinbarungen zum Summenteil

|

Angabe des Segmentstatus unter „Dokumentation zum Segment“

|

In allen MOA-Segmenten aller EDI-Anwendungsempfehlungen vom Typ "INVOIC" mit Segmentstatus "Kann" (UNH DE 0065 = INVOIC) ist der Wert Null in DE 5004 NICHT zugelassen und das MOA-Segment wird ausgelassen, es sei denn, es handelt sich um eine qualifizierte Null (z. B. steuerpflichtiger Wert = Null bei nicht-steuerbaren Umsätzen, z. B. Spenden).

In allen MOA-Segmenten aller EDI-Anwendungsempfehlungen vom Typ "INVOIC" mit Segmentstatus "Muss" (UNH DE 0065 = INVOIC) muss ein Wert in DE 5004 angegeben werden, auch wenn dieser Null (0) ist.

Ist in einer Rechnung/Gutschrift neben versteuertem Umsatz mindestens eine Position umsatzsteuerbefreit, so müssen entsprechende SG52 im Summenteil und im Rechnungslisten-summensatz enthalten sein.

Der steuerpflichtige Betrag (MOA+125) und der Steuerbetrag (MOA+124) müssen angegeben werden, auch wenn sie den Wert Null (0) ausweisen.

Die Segmentgruppe 52 wird nur verwendet, wenn mehr als ein Steuersatz in der Rechnung enthalten ist. Zu jedem im Positionsteil vorkommenden Steuersatz muss eine SG52 vorhanden sein. Ist in einer Rechnung/Gutschrift neben versteuertem Umsatz mindestens eine Position umsatzsteuerbefreit, so müssen entsprechende SG52 im Summenteil und im Rechnungslistensummensatz (BGM+393...) enthalten sein (sofern dessen Anwendung bilateral vereinbart wurde).

|

Begleitende Dokumentationen

|

Sonderdokumentation: Beschreibung der Darstellung von Spenden in der EANCOM® INVOIC

Sonderdokumentation: Beschreibung der Darstellung von Münzgeld (Zigaretten-Automatenpackungen) in der EANCOM® INVOIC

|

Begriffsbestimmungen

|

In den EDI-Empfehlungen zur Anwendung des EANCOM® Standards werden folgende Begriffe verwendet:

|

Lieferschein |

Der Lieferschein ist eine Aufstellung der mit einer Lieferung an eine Betriebsstätte gelieferten Ware nach Art und Menge. Das Papierdokument wird mit der Ware am Ort der Warenannahme ausgehändigt.

|

Liefernachweis

|

(Elektronisches) Dokument mit dem Inhalt des Lieferscheins (mit oder ohne Preise, aber OHNE MWST-Beträge), das den gleichen Zielort wie die Rechnung hat (Handelszentrale).

|

|

Sammelrechnung |

Auf Artikelebene kumulierte Rechnung, die Liefernachweise/Lieferscheine zusammenfasst.

|

|

Sammelabrechnung (Zusammenfassende Rechnung) |

Hinweis: mit Änderung des §14 USTG zum 01.01.2009 verlor die gedruckte Sammelabrechnung ihre umsatzsteuerrechtliche Bedeutung in Deutschland.

|

|

Summenrechnung |

Rechnung, die im Positionsteil Dokumente referenziert, welche auf gelieferte/erbrachte Produkte/Dienstleistungen verweisen. |

|

Rechnungsliste |

Papierdokument, mit dem Rechnungen einer Abrechnungsperiode zusammengefasst werden und welches Abstimmsummen enthält. Sofern dieses Dokument als organisatorisches Hilfsmittel weiterhin gewünscht wird, muss die Anwendung bilateral vereinbart werden.

|

|

|

|

|